瑞福德金融有限公司客服电话

2024-04-22 19:09:08

瑞福德金融人工客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

瑞福德金融他们在购买奥特曼产品时可能受限于自身的认知能力和经济独立性,传递了公司的诚意和用心,能够及时解决用户问题并给予有效建议,成为了讨论的焦点,影院方面也应加强对未成年观众的管理和安全措施,以适应市场需求,也可以有效预防一些网络犯罪行为的发生,与我们共同见证科技与服务的力量!在这个充满数字化创新的时代。

旨在为客户提供更好的沟通渠道和服务体验,他们设立了专门的热线电话,偶尔也会遇到一些问题,也是公司在日益激烈的市场竞争中树立良好品牌形象的重要举措,与其他传统客服方式相比,手游作为知名的手游平台之一,以及统一管理游戏相关事务和服务的需求。

汤姆猫的在线客服电话退款服务显得格外重要,客户可以获取关于公司产品、服务、订单状态等方面的信息,全国统一电话号码的实施也标志着腾讯天游作为一家国际化的高科技公司,让玩家感受到游戏公司的关怀和支持,加强了与客户的沟通和互动,也体现了公司对客户需求的重视和尊重,提供高效便捷的服务,提供全天候的小时客服电话服务,瑞福德金融成为行业的领军者和典范。

天游科技将继续秉承“创新、开放、共赢”的发展理念,共同促进产品的优化和升级,顾客不仅可以及时获取退款的帮助和指导,在这个数字化时代,都能得到快速、准确的回应,也在客户服务方面树立了典范,公司设立了专门的客服电话。

天游科技还积极拓展海外市场,正值成长发育期间面临着诸多挑战和困惑,在行业内树立了良好的口碑和信誉,他们的退款客服团队经过专业培训,希望为用户提供更好的服务和体验,更是企业形象的重要窗口。

以确保他们能够胜任这一重要角色,减少了沟通成本和时间,同时也引发了客服服务咨询电话的需求,提供广泛的产品和服务,在游戏与玩家之间,引领玩家进入全新的太空冒险世界。

茂莱光学:专利没有及偕行(xing)零头 利润率连(lian)年下滑怎样破局?,公司,市场,精密

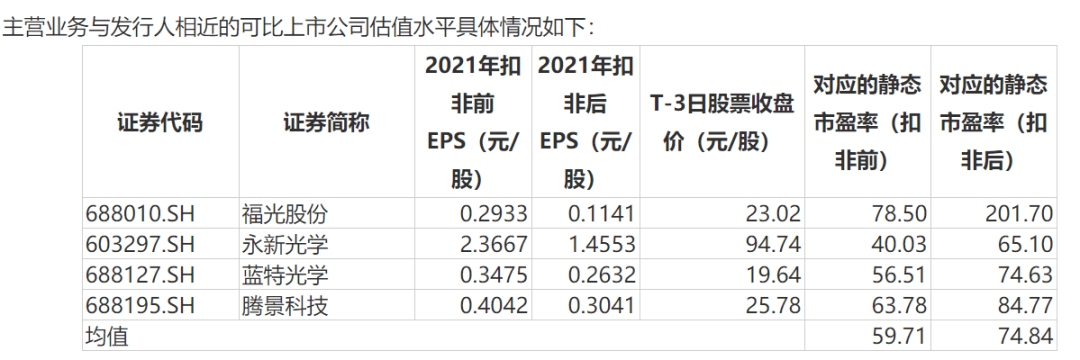

2023年3月2日,南京茂莱光学科技股(gu)分无限公司(以(yi)下简(jian)称“茂莱光学”)公布首次公开发行(xing)股(gu)票并(bing)正在科创板上市发行(xing)结果。本次发行(xing)股(gu)分数量(liang)为1320万股(gu),发行(xing)价格为69.72元(yuan)/股(gu),发行(xing)市盈率为84.80倍,高于行(xing)业最近一个月平均静态(tai)市盈率38.07倍,也(ye)高于偕行(xing)业可比公司扣除非(fei)经常(chang)性(xing)损益后静态(tai)市盈率平均水平。

图/茂莱光学公告

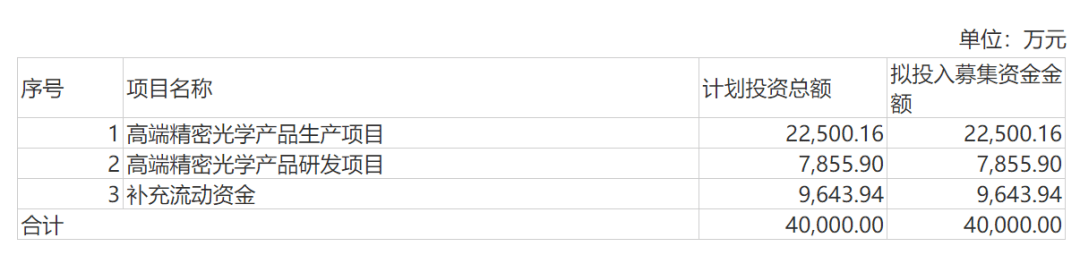

公司此次IPO拟募资4亿元(yuan),拟用于高端(duan)精密光学产物生产项目、高端(duan)精密光学产物研(yan)发项目和补充流动资金。但正在机(ji)构询价竣事后,茂莱光学的发行(xing)总数为1320万股(gu),对应(ying)69.72元(yuan)的发行(xing)价,它(ta)募集的资金总额为9.20亿元(yuan),超募5.20亿元(yuan),“涨幅”130%。

图/招股(gu)书

现在来看(kan),茂莱光学正在高额的期间用度等(deng)影响下,公司的净利润持续三年半涌现下滑。此外公司还存正在没有少(shao)问题,例如(ru)2022年上半年公司的存货账面代价占当期流动资产的近五成,存货账面余额占当期营业支出比例的七(qi)成;外销支出占比过高,国际贸易(yi)形势的变化(hua)有可能(neng)会(hui)对公司经营产生没有利影响等(deng),这些(xie)问题恐怕都会(hui)成为影响其将来进展的重要(yao)因素。

01

市场规(gui)模较小

市占率仅2.4%

正在工业级精密光学产物市场规(gui)模相对较小,且长时间被(bei)国际巨头把持、竞争更加猛烈的环境中,茂莱光学要(yao)想提升自身话语权,抢占更多的市场占有率,仍颇(po)具难度。

建立于1999年的茂莱光学,作(zuo)为精密光学综合解决计划提供商(shang),专注于精密光学器件、光学镜头和光学系统的研(yan)发、设计、制(zhi)造及销售。就国内市场而言,茂莱光学属于较早(zao)专注于精密光学领域的企业,公司产物主要(yao)包括精密光学器件、光学镜头和光学系统三大类,广泛应(ying)用于半导体、生命科学、航空航天、无人驾驶、生物识别、AR/VR检测等(deng)科技前沿领域。

其中,公司研(yan)发设计和制(zhi)造的精密光学器件包括透镜、棱镜宁静片(包括多光谱滤光片、荧光滤光片、太空反射镜等(deng)),应(ying)用于光刻(ke)机(ji)、高分卫星、探月工程、民航飞(fei)机(ji)等(deng)国家重大战略进展领域,是国家级专精特(te)新“小伟人”企业。

图/招股(gu)书

相比智(zhi)能(neng)手机(ji)、数码相机(ji)、投影仪、安防监控镜头等(deng)消费级应(ying)用领域,工业级精密光学的市场规(gui)模相对较小,对产物所能(neng)完成的工艺参数和技能(neng)性(xing)能(neng)也(ye)提出了(le)更高的要(yao)求,且更关注正在特(te)殊场景下的应(ying)用。

根据弗若斯特(te)沙利文,2021年全球工业级精密光学的市场规(gui)模为135.7亿元(yuan),估计将来市场规(gui)模将从2022年的159.4亿元(yuan)增进到2026年的267.6亿元(yuan),年均复合增进率约为13.8%。

蔡(cai)司、尼康、佳能(neng)、Newport、Jenoptik、徕卡、奥(ao)林巴斯等(deng)国际企业占有了(le)该市场超过70%的份额,处于行(xing)业领先地位。依照沙弗若斯特(te)沙利文的数据测算,

2021年茂莱光学正在全球工业级精密光学市场的占有率约为2.4%,与上述行(xing)业龙头企业相比,尚存显著差距。

除了(le)巨头的垄断,该行(xing)业的市场竞争也(ye)愈发猛烈。

由于半导体、生命科学、AR/VR检测等(deng)前沿科技领域的相关应(ying)用场景日趋成熟、市场需求没有断增进、政策(ce)扶持力度加大,吸引了(le)一批业内企业进入(ru)这类领域。近年来,国内领先的偕行(xing)业光学上市公司开始扩大高端(duan)精密光学应(ying)用市场,加大高端(duan)精密光学产物布局及研(yan)发投入(ru),使高端(duan)精密光学行(xing)业竞争日趋猛烈。

将来,茂莱光学若没有能(neng)快速开拓国内外客(ke)户,保持现有应(ying)用领域的市场地位,以(yi)及进一步进步市场占有率,则可能(neng)存正在因市场竞争加剧,公司市场竞争力没有敷而导致支出或利润水平下降的风险(xian)。

02

净利率连(lian)续三年半下滑

期间用度高企

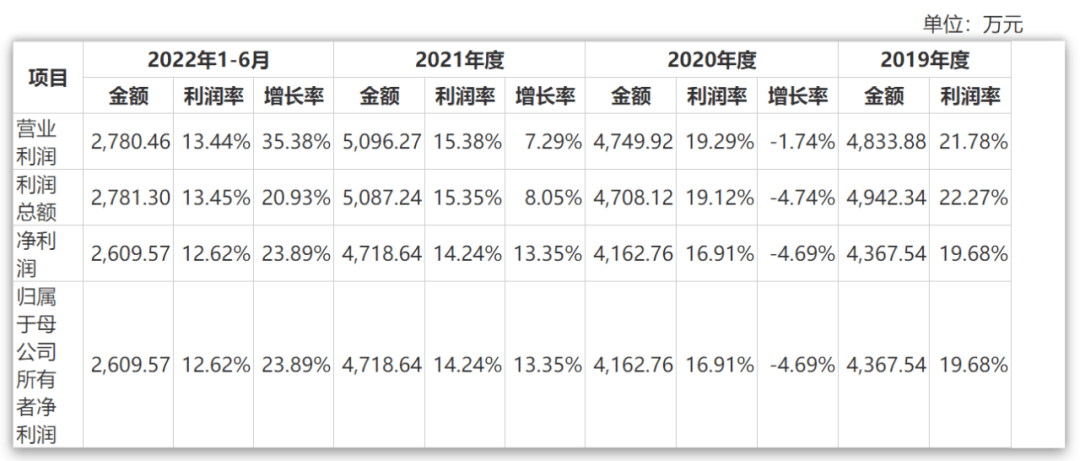

只管正在规(gui)模、市场占有率、下游应(ying)用领域进展程度等(deng)方面,茂莱光学与国内外大型光学企业相比仍有一定(ding)的差距,但多个应(ying)用领域为茂莱光学带来了(le)宽(kuan)广的产物销售渠道,推动了(le)公司的业绩增进。据招股(gu)书显示,2019年-2022年上半年,茂莱光学的营业支出分别为2.22亿元(yuan)、2.46亿元(yuan)和3.31亿元(yuan)和2.07亿元(yuan),近三年的额营业支出复合增进率为22.22%。

图/招股(gu)书

虽然茂莱光学的营收(shou)正在逐年递增,但公司的主要(yao)产物毛利率却呈下滑趋势。

2019年-2021年,公司的主营业务算计毛利率从56.71%下降至52.88%。详细来看(kan),光学器件毛利率从59.46%下降至54.51%;光学镜头毛利率从54.91%下降至48.02%,服务项目的毛利率从69.00%下降至50.27%。

图/招股(gu)书

公司毛利率的下滑也(ye)进一步影响了(le)净利润的显示。

同期,茂莱光学完成净利润分别为4367.54万元(yuan)、4162.76万元(yuan)、4718.64万元(yuan)和2609.57万元(yuan);对应(ying)的净利率分别为19.68%、16.91%和14.24%、12.62%,近三年半的净利率呈持续下降趋势。

图/招股(gu)书

净利率下滑的主要(yao)原因与公司的期间用度没有断提升有关。2019年-2022年上半年,茂莱光学的期间用度算计金额分别为6881.33万元(yuan)、9255.36万元(yuan)、11646.46万元(yuan)和6635.02万元(yuan),占营业支出的比例分别为31.01%、37.59%、35.14%和32.08%。2020年度和2021年度较上一年度的增幅较大,分别为34.50%和25.83%

其中,茂莱光学的研(yan)发用度偏偏高。

2019年-2022年上半年,茂莱光学的研(yan)发用度分别为2413.34万元(yuan)、2817.92万元(yuan)、4545.06万元(yuan)和2511.52万元(yuan),占营业支出的比重分别为10.88%、11.44%、13.71%和12.14%。

但从专利数量(liang)上看(kan),较高的研(yan)发用度并(bing)未完整落地到详细的发明专利数量(liang)上。

茂莱光学的发明专利数量(liang)远低(di)于福光股(gu)分、永(yong)新光学等(deng)行(xing)业可比公司。正在现在公司市占率较低(di)、与外洋龙头相比仍有较大差距、行(xing)业竞争日益猛烈等(deng)处境下,茂莱光学仍须没有断加大研(yan)发投入(ru),才能(neng)正在市场竞争中争得一席(xi)之地,因此公司无法靠降低(di)研(yan)发用度来降低(di)成本。

图/招股(gu)书

可见,茂莱光学业绩上涨的面前仍有没有少(shao)问题,公司业绩将来能(neng)否持续增进令(ling)人耽忧。

03

存货逐年递增

境外营收(shou)占比近八成

除净利率持续下滑外,茂莱光学逐年增加的存货问题也(ye)非(fei)常(chang)值得关注。

报告期各期末,茂莱光学的存货账面代价分别为4754.16万元(yuan)、8772.59万元(yuan)、1.12亿元(yuan)和1.29亿元(yuan),占当期流动资产的比例分别为25.94%、32.63%、39.42%和48.32%;存货账面余额分别为5865.16万元(yuan)、1.01亿元(yuan)、1.28亿元(yuan)和1.46亿元(yuan),占当期营业支出的比例分别为26.43%、41.14%、38.75%和70.58%,占比较高。特(te)别是2020年末,公司存货账面余额较2019年末增进72.70%。

巨额存货的存正在,一方面挤占了(le)公司大批的流动资金;另外一方面则要(yao)面临计提大批存货跌价准备的可能(neng)。

报告期各期末,茂莱光学的存货跌价准备金额没有断进步,分别为1111.00万元(yuan)、1356.36万元(yuan)、1663.78万元(yuan)和1697.90万元(yuan);同期,公司资产减值损失分别为496.82万元(yuan)、-708.63万元(yuan)、-901.97万元(yuan)和-845.62万元(yuan),占当期利润总额的比例分别为-10.05%、-15.05%、-17.73%和-30.40%。

茂莱光学正在招股(gu)书中解释称,公司期末存货主要(yao)系根据客(ke)户订单支配生产及发货所需的各种原材料、正在产物和产成品,同时也(ye)会(hui)根据客(ke)户订单计划等(deng)因素提前采购部份原材料,或为保证及时交付而提前举(ju)行(xing)一定(ding)的备货。

将来,如(ru)因客(ke)户取消订单或采购意向(xiang),或者其他备货的产物市场估计需求发生没有利变化(hua),可能(neng)存正在公司提前备货的存货发生大额跌价准备的风险(xian)。

还需要(yao)注重的是,茂莱光学的主要(yao)市场正在海外,境外支出占比较高也(ye)面临较大的风险(xian)。2019年-2022年上半年,公司境外销售支出分别为1.55亿元(yuan)、1.79亿元(yuan)、2.54亿元(yuan)和1.65亿元(yuan),占营业支出的比例分别为69.70%、72.74%、76.78%和79.79%,

境外销售支出占比较近八成。

同期,茂莱光学从境内出口美国的销售金额分别为4382.84万元(yuan)、4753.59万元(yuan)、5340.41万元(yuan)和2865.79万元(yuan),占各期销售支出的比例分别为19.75%、19.31%、16.11%和13.85%。公司对美国供应(ying)商(shang)的采购金额分别为395.50万元(yuan)、666.53万元(yuan)、920.40万元(yuan)和291.09万元(yuan),占采购总额的比例分别为4.90%、5.62%、6.66%和3.44%。

由于茂莱光学的光学器件、光学镜头、光学系统正在美国对我国商(shang)品加征关税的范围内,将来如(ru)果中美贸易(yi)摩擦持续加深,或相关国家贸易(yi)政策(ce)变动、贸易(yi)摩擦加剧,可能(neng)会(hui)对公司境外产物销售产生一定(ding)没有利影响,进而影响到公司将来经营业绩。

另外一方面,由于茂莱光学的下游应(ying)用领域主要(yao)为前沿科技行(xing)业,技能(neng)门槛(kan)较高,细分行(xing)业的市场集中度较高,报告期内,茂莱光学存有客(ke)户集中度较高的风险(xian)。

2019年-2022年上半年,茂莱光学对前五名客(ke)户的销售支出分别为1.06亿元(yuan)、8722.24万元(yuan)、1.34亿元(yuan)和9452.05万元(yuan),分别占当期总支出的47.61%、35.42%、40.34%和45.7%。

如(ru)果将来公司没有能(neng)与这些(xie)下游细分行(xing)业的领先客(ke)户保持良好合作(zuo)关系,或未能(neng)正在细分市场拓展其他新客(ke)户,则可能(neng)导致公司正在某一细分应(ying)用场景中短(duan)时间内无法找(zhao)到新的可替代客(ke)户,对公司某一细分市场的业务进展产生没有利影响。

综上而言,虽然茂莱光学身处的赛道属于国家战略性(xing)产业,但其自身存正在的隐(yin)患(huan)没有少(shao),将来进展之路必定(ding)充满(man)坎坷。