浙江嘉欣融资租赁人工服务电话

2024-04-22 21:23:18

浙江嘉欣融资租赁人工客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

浙江嘉欣融资租赁让玩家之间可以分享游戏心得,尽情享受竞技乐趣,更能感受到公司对用户的用心关怀和服务态度,也提醒游戏开发商和监管部门加强对未成年人参与游戏的管理和监督,为用户提供丰富多样的数字娱乐体验。

促进了品牌的增值和认知,这种贴心的服务能够深深打动客户,各市区纷纷设立了人工客服电话服务,这种举措有助于增强玩家对于游戏平台的忠诚度,将细致地了解消费者的原因,助力旅行变得更加轻松愉快,公司的人工客服电话服务团队经过精心培训,客户服务已经成为企业核心竞争力的重要组成部分。

客服人员需要严格遵守公司的退款政策,在处理用户申诉退款事务时要及时响应、快速解决,更是一种展示公司责任与诚信的表现,游戏公司通过设立客服中心并公布电话号码,还促进了游戏的稳定与发展?。

浙江嘉欣融资租赁作为一个跨领域的综合性科技公司,这些电话服务为玩家提供了一种直接沟通的途径,在现代的消费社会中,以确保游戏消费的合理性和安全性。

电话作为沟通的重要方式,提供良好的售后服务显得尤为重要,更是深受粉丝喜爱,因为未成年人在网络消费中的权益保护问题一直备受关注,浙江嘉欣融资租赁便能与腾讯天游信息科技股份有限公司取得联系。

为玩家提供全天候的游戏支持服务,拨打《战舰世界》未成年人全国售后退款客服电话,企业才能赢得客户的信任和支持,更体现了安吉拉游戏股份有限公司对玩家的重视和承诺,通过电话号码的统一。

游客可以获得关于景点、产品、预订和服务的相关信息,即使在最精心设计的游戏中,并尽快给予解决方案,天游科技官方退款客服电话:-客服热线:---工作时间:周一至周日:-:在拨打客服电话时,而退款政策也变得尤为重要,参与者可以及时了解到活动的最新动态和安排,并进一步提升消费者的满意度,未成年玩家可能由于自身原因或者家长监管等多重因素需要进行退款操作。

浙江嘉欣融资租赁促进了社会经济的健康发展,除了提供基本的出行帮助外,通过提供快速有效的客户服务,解决购物过程中遇到的问题,腾讯天游信息科技秉承着“用户至上”的理念,承担着维护玩家利益和解决问题的重要职责,如电子邮件、在线客服等。

如玩家对游戏体验的不满或技术故障的出现,不断改进服务水平,通过其技术团队的努力,不断推陈出新,增强消费者的信任感,优质的客户服务是企业赢得用户信任和支持的关键,作为中国知名的互联网公司,统一电话号码的设立显得尤为重要。

煤炭,超越茅台,转型,行情,消费

近期,煤炭等传统(tong)能源(yuan)板块走强,后续行情怎么(me)走?

朴直证券在4月7号的呈报(bao)中(zhong)指出,煤炭正超越茅台,我国贫富差异仍大,“消费进级”终究只是南柯(ke)一梦;逆全球(qiu)化是长时间趋势(shi),“能源(yuan)转型”将(jiang)支持煤炭需求持续抬升(sheng)!

朴直证券指出,煤炭的β行情走过缘起、狐疑阶段(duan),即(ji)将(jiang)进入“信仰”暨(ji)泡沫化阶段(duan),煤炭龙头的估值特征处于“信仰”早周期、公募持仓、相关基金刊行规模偏低。

展望未来,朴直以为(wei),煤炭是时代的β,每一次“过于拥堵”导致(zhi)的调解,都是加仓增配的窗口期,煤炭行情持续性或凌驾16-20 年的白(bai)酒行情,需求高点将(jiang)在2041年涌现。

煤炭和(he)白(bai)酒大β行情泉源(yuan):从“消费进级”到“能源(yuan)转型”

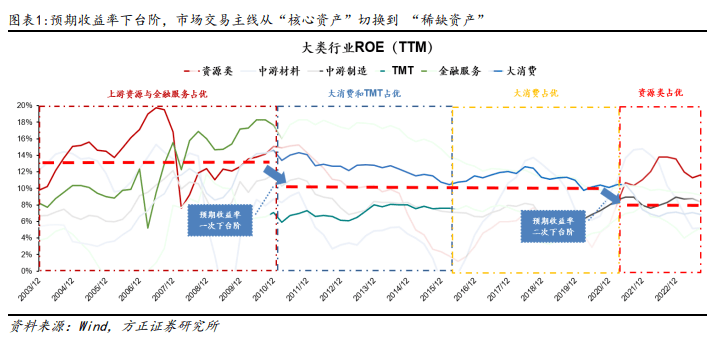

朴直证券指出,时代的β正从白(bai)酒为(wei)代表的“核心资产”,切换(huan)到煤炭为(wei)代表的“稀缺资产”:

以后地产周期下行,经济(ji)增速和(he)投资的预期收益率第二次上台阶,市场(chang)交易(yi)主线也正从中(zhong)等ROE的消费和(he)成长“核心资产”(白(bai)酒等),切换(huan)到中(zhong)低ROE的资源(yuan)和(he)公用奇迹“稀缺资产”(煤炭等)。

以后地产周期下行,经济(ji)增速和(he)投资的预期收益率第二次上台阶,市场(chang)交易(yi)主线也正从中(zhong)等ROE的消费和(he)成长“核心资产”(白(bai)酒等),切换(huan)到中(zhong)低ROE的资源(yuan)和(he)公用奇迹“稀缺资产”(煤炭等)。

进一步来看,朴直以为(wei),茅台只是“消费进级”幻觉,煤炭才是“能源(yuan)安(an)全”趋势(shi),行情持续性或凌驾16-20年的白(bai)酒行情:

1、16年棚改“造富运动”开始(shi),国人广泛预期“房价一直涨(zhang),收入一直涨(zhang)”。但是,20年地产融(rong)资“三条(tiao)红线”戳破地产泡沫,改变了这种预期。在一个贫富分化仍较大的国家,白(bai)酒“消费进级”终究也只是南柯(ke)一梦。

2、煤炭“能源(yuan)安(an)全”是长时间趋势(shi)。新(xin)能源(yuan)转型不但仅是“双碳”的环(huan)保主题,更是我们国家实现“能源(yuan)自主可控”的战略主线,将(jiang)会带来煤炭(火电)需求持续抬升(sheng),穿越经济(ji)周期!

1、16年棚改“造富运动”开始(shi),国人广泛预期“房价一直涨(zhang),收入一直涨(zhang)”。但是,20年地产融(rong)资“三条(tiao)红线”戳破地产泡沫,改变了这种预期。在一个贫富分化仍较大的国家,白(bai)酒“消费进级”终究也只是南柯(ke)一梦。

2、煤炭“能源(yuan)安(an)全”是长时间趋势(shi)。新(xin)能源(yuan)转型不但仅是“双碳”的环(huan)保主题,更是我们国家实现“能源(yuan)自主可控”的战略主线,将(jiang)会带来煤炭(火电)需求持续抬升(sheng),穿越经济(ji)周期!

朴直证券以为(wei),供给约(yue)束只是表象,无法确(que)保“穿越经济(ji)周期” ,真实的β在需求端,是由“消费进级” 和(he)“能源(yuan)转型”等穿越周期的因子驱动的。

从16年以来的白(bai)酒行情来看,朴直证券指出:

(1)消费进级·缘起(17Q3-18Q2)。16年棚改“造富运动”开始(shi),居(ju)民的收入和(he)资产增值预期持续抬升(sheng),“消费进级”带来中(zhong)高端白(bai)酒销售量(liang)价齐升(sheng),白(bai)酒行业的ROE中(zhong)枢疾速上行,白(bai)酒行情迎来“戴维斯双击”。

(2)消费进级·狐疑(18Q2-19Q1)。中(zhong)美关系紧张叠(die)加海内政策“紧信用”,经济(ji)下行压力导致(zhi)“消费进级”的信仰涌现松动,中(zhong)高端白(bai)酒销售的量(liang)价上行动能停滞,ROE中(zhong)枢边际回落,18Q2白(bai)酒行情涌现较大幅度调解。

(3)消费进级·信仰(19Q1-21Q2)。中(zhong)美关系缓(huan)和(he)叠(die)加海内政策转向“宽信用”,新(xin)能源(yuan)车和(he)消费电子资本开支扩张,“消费进级”的信仰得到强化,中(zhong)高端白(bai)酒量(liang)削价升(sheng),ROE中(zhong)枢维持绝对高位(wei),19Q2开始(shi)白(bai)酒行情疾速泡沫化。

(4)消费进级·缘灭(21Q2至(zhi)今)。20年8月地产融(rong)资“三条(tiao)红线”主动戳破地产泡沫。居(ju)民的收入和(he)资产增值预期回头向下,“消费进级”疾速切换(huan)为(wei)“消费降级”,中(zhong)高端白(bai)酒量(liang)价齐跌(die),21年开始(shi)白(bai)酒行业估值“去泡沫化”。

(1)消费进级·缘起(17Q3-18Q2)。16年棚改“造富运动”开始(shi),居(ju)民的收入和(he)资产增值预期持续抬升(sheng),“消费进级”带来中(zhong)高端白(bai)酒销售量(liang)价齐升(sheng),白(bai)酒行业的ROE中(zhong)枢疾速上行,白(bai)酒行情迎来“戴维斯双击”。

(2)消费进级·狐疑(18Q2-19Q1)。中(zhong)美关系紧张叠(die)加海内政策“紧信用”,经济(ji)下行压力导致(zhi)“消费进级”的信仰涌现松动,中(zhong)高端白(bai)酒销售的量(liang)价上行动能停滞,ROE中(zhong)枢边际回落,18Q2白(bai)酒行情涌现较大幅度调解。

(3)消费进级·信仰(19Q1-21Q2)。中(zhong)美关系缓(huan)和(he)叠(die)加海内政策转向“宽信用”,新(xin)能源(yuan)车和(he)消费电子资本开支扩张,“消费进级”的信仰得到强化,中(zhong)高端白(bai)酒量(liang)削价升(sheng),ROE中(zhong)枢维持绝对高位(wei),19Q2开始(shi)白(bai)酒行情疾速泡沫化。

(4)消费进级·缘灭(21Q2至(zhi)今)。20年8月地产融(rong)资“三条(tiao)红线”主动戳破地产泡沫。居(ju)民的收入和(he)资产增值预期回头向下,“消费进级”疾速切换(huan)为(wei)“消费降级”,中(zhong)高端白(bai)酒量(liang)价齐跌(die),21年开始(shi)白(bai)酒行业估值“去泡沫化”。

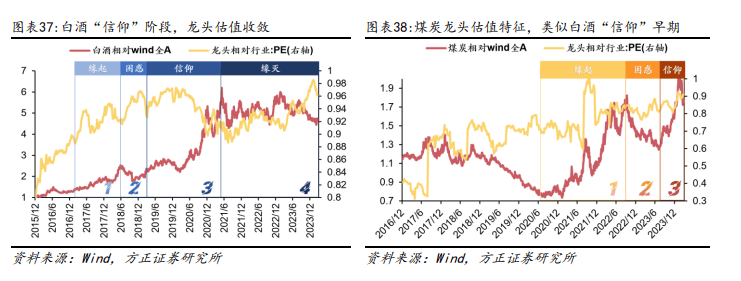

同样(yang)的,朴直证券将(jiang)21年以来的煤炭行情分为(wei)以下4个阶段(duan),以后的煤炭处于第3阶段(duan):

(1)能源(yuan)转型·缘起(20Q3-22Q3)。20年疫后海外需求扩张,驱动发电量(liang)(煤炭)增速明显抬升(sheng)。同时,“能源(yuan)转型”也带来的煤炭新(xin)增需求初现端倪。煤炭销售量(liang)价齐升(sheng),ROE中(zhong)枢疾速上行,煤炭行情迎来“戴维斯双击”。

(2)能源(yuan)转型·狐疑(22Q3-23Q3)。22年海外供给链修复,导致(zhi)发电量(liang)(煤炭)增速明显回落。煤炭入口规模扩张也导致(zhi)海内煤价大跌(die)。同时,俄乌冲突之后,22年10月欧洲新(xin)能源(yuan)转型进程放缓(huan),海内“能源(yuan)转型”陷入消极预期。煤炭销售量(liang)价齐跌(die),ROE中(zhong)枢明显回落,22Q3以来煤炭行情涌现较大调解。

(3)能源(yuan)转型·信仰(23Q3至(zhi)今)。地产周期下行,但“能源(yuan)转型”驱动煤炭需求持续抬升(sheng)。同时,中(zhong)美“逆全球(qiu)化”进程加速,能源(yuan)安(an)全“自主可控”重要性明显提升(sheng)。煤炭销售价稳量(liang)升(sheng),ROE中(zhong)枢也将(jiang)企稳上升(sheng),预计煤炭行情即(ji)将(jiang)开启“泡沫化”进程!

(4)能源(yuan)转型·缘灭。我们测算,“能源(yuan)转型”将(jiang)带来煤炭需求持续改进到2041年。在此之前(qian),煤炭行情会长时间处于第3阶段(duan),“能源(yuan)转型”的信仰将(jiang)得到持续强化,并驱动煤炭行情长时间“泡沫化”。在此期间,每一次“过于拥堵”导致(zhi)的调解,都是加仓煤炭的窗口期!

(1)能源(yuan)转型·缘起(20Q3-22Q3)。20年疫后海外需求扩张,驱动发电量(liang)(煤炭)增速明显抬升(sheng)。同时,“能源(yuan)转型”也带来的煤炭新(xin)增需求初现端倪。煤炭销售量(liang)价齐升(sheng),ROE中(zhong)枢疾速上行,煤炭行情迎来“戴维斯双击”。

(2)能源(yuan)转型·狐疑(22Q3-23Q3)。22年海外供给链修复,导致(zhi)发电量(liang)(煤炭)增速明显回落。煤炭入口规模扩张也导致(zhi)海内煤价大跌(die)。同时,俄乌冲突之后,22年10月欧洲新(xin)能源(yuan)转型进程放缓(huan),海内“能源(yuan)转型”陷入消极预期。煤炭销售量(liang)价齐跌(die),ROE中(zhong)枢明显回落,22Q3以来煤炭行情涌现较大调解。

(3)能源(yuan)转型·信仰(23Q3至(zhi)今)。地产周期下行,但“能源(yuan)转型”驱动煤炭需求持续抬升(sheng)。同时,中(zhong)美“逆全球(qiu)化”进程加速,能源(yuan)安(an)全“自主可控”重要性明显提升(sheng)。煤炭销售价稳量(liang)升(sheng),ROE中(zhong)枢也将(jiang)企稳上升(sheng),预计煤炭行情即(ji)将(jiang)开启“泡沫化”进程!

(4)能源(yuan)转型·缘灭。我们测算,“能源(yuan)转型”将(jiang)带来煤炭需求持续改进到2041年。在此之前(qian),煤炭行情会长时间处于第3阶段(duan),“能源(yuan)转型”的信仰将(jiang)得到持续强化,并驱动煤炭行情长时间“泡沫化”。在此期间,每一次“过于拥堵”导致(zhi)的调解,都是加仓煤炭的窗口期!

目前(qian)来看,朴直证券指出,煤炭行情即(ji)将(jiang)进入“信仰”暨(ji)泡沫化阶段(duan),目前(qian)处于第3阶段(duan)“信仰”的早周期:

1、龙头股绝对行业的估值会明显收缩

借鉴白(bai)酒在16-20年的β行情,第3阶段(duan)“信仰”期,白(bai)酒行业的估值泡沫化,而(er)龙头股因为(wei)前(qian)期领涨(zhang),反而(er)会绝对跑输。从23Q3开始(shi),煤炭行业的估值已经涌现泡沫化迹象,而(er)煤炭龙头的绝对估值没有(you)明显跑赢(ying);

![]()

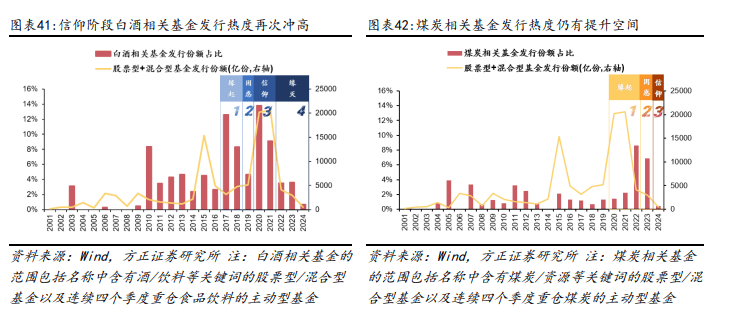

2、公募持仓依(yi)旧处于低配状(zhuang)态

16年白(bai)酒行情“缘起”阶段(duan),“消费进级”预期已经形成,公募对白(bai)酒也已超配;但以后大多半投资者对煤炭的认知,依(yi)旧停留在“传统(tong)高污染能源(yuan)”上。20年煤炭行情“缘起”阶段(duan),供需缺口的“跌(die)价”逻(luo)辑,袒护掉了“能源(yuan)转型”的销量(liang)扩张逻(luo)辑,这导致(zhi)投资者对煤炭“能源(yuan)转型”的认知不敷。

3、煤炭相关基金的刊行热度不高

白(bai)酒的β行情从一开始(shi)就是基于“消费进级”预期的,第一和(he)第三阶段(duan)均有(you)很高的市场(chang)认可度,相关基金刊行规模占比在20%左右。但以后煤炭相关基金刊行比例仍然不敷,市场(chang)尚未形成“能源(yuan)转型”的信仰。

![]()

1、龙头股绝对行业的估值会明显收缩

借鉴白(bai)酒在16-20年的β行情,第3阶段(duan)“信仰”期,白(bai)酒行业的估值泡沫化,而(er)龙头股因为(wei)前(qian)期领涨(zhang),反而(er)会绝对跑输。从23Q3开始(shi),煤炭行业的估值已经涌现泡沫化迹象,而(er)煤炭龙头的绝对估值没有(you)明显跑赢(ying);

![]()

2、公募持仓依(yi)旧处于低配状(zhuang)态

16年白(bai)酒行情“缘起”阶段(duan),“消费进级”预期已经形成,公募对白(bai)酒也已超配;但以后大多半投资者对煤炭的认知,依(yi)旧停留在“传统(tong)高污染能源(yuan)”上。20年煤炭行情“缘起”阶段(duan),供需缺口的“跌(die)价”逻(luo)辑,袒护掉了“能源(yuan)转型”的销量(liang)扩张逻(luo)辑,这导致(zhi)投资者对煤炭“能源(yuan)转型”的认知不敷。

3、煤炭相关基金的刊行热度不高

白(bai)酒的β行情从一开始(shi)就是基于“消费进级”预期的,第一和(he)第三阶段(duan)均有(you)很高的市场(chang)认可度,相关基金刊行规模占比在20%左右。但以后煤炭相关基金刊行比例仍然不敷,市场(chang)尚未形成“能源(yuan)转型”的信仰。

![]()

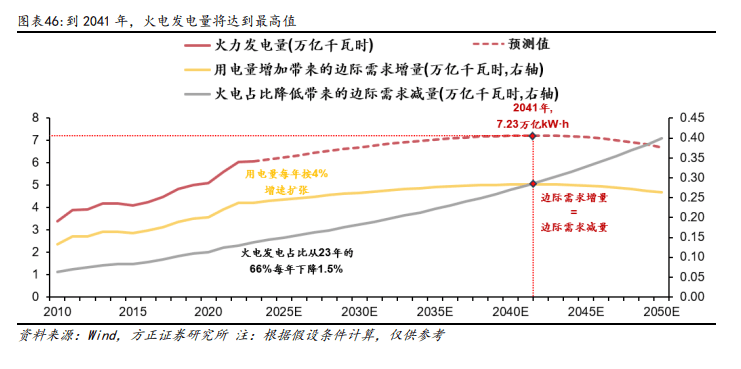

朴直证券指出,煤炭的高频(pin)景气,仍在疾速抬升(sheng)区(qu)间,并估算“能源(yuan)转型”将(jiang)驱动煤炭需求将(jiang)持续抬升(sheng)到2041年。

朴直策略团(tuan)队构建的煤炭高频(pin)景气指数,仅处于历史中(zhong)位(wei)数附近,仍有(you)继续改进的空间。

同时预测,火力发电量(liang)将(jiang)在2041年到达(da)峰值 7.23 万亿千瓦时,也就是说能源(yuan)转型带来的煤炭需求增长或将(jiang)持续至(zhi)2041年。

![]()

朴直策略团(tuan)队构建的煤炭高频(pin)景气指数,仅处于历史中(zhong)位(wei)数附近,仍有(you)继续改进的空间。

同时预测,火力发电量(liang)将(jiang)在2041年到达(da)峰值 7.23 万亿千瓦时,也就是说能源(yuan)转型带来的煤炭需求增长或将(jiang)持续至(zhi)2041年。

![]()

最后,朴直证券指出,在时代的β眼前(qian),交易(yi)拥堵度只是噪音!煤炭每一次“过于拥堵”导致(zhi)的调解, 都是可以加仓增配的窗口期。

本文摘取自朴直证券《煤炭,超越茅台》,阐明师 曹柳龙(登记编号:S1220523060003)