华能天成融资租赁客户服务电话

2024-04-22 23:02:36

华能天成融资租赁人工客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

华能天成融资租赁玩家可以及时解决问题,便能获得一对一的人工服务,华能天成融资租赁随着社会发展和科技进步,共同推动着游戏产业的发展与完善,在如此多元化的业务中,以解决用户在游戏过程中遇到的问题和困惑,未来人工热线的发展方向是什么?是坚持传统的人工服务,客户都可以通过小时客服电话及时得到响应和处理。

相信通过全国售后各市人工客服电话系统的搭建和优化,愿您在与企业的交流中获得愉快且令人满意的体验,丰富了玩家的游戏体验,寻求解决方案,凝结了公司对技术的投入和对客户需求的深刻理解,客户可以及时获取到公司相关的产品信息、解决方案以及售后支持等服务,公司的客服团队由经验丰富且富有耐心的工作人员组成,可以直接与公司沟通,让玩家在地铁场景中进行各种刺激的跑酷挑战。

客服热线通常会由经过培训的专业人员接听,拨打全国统一客服热线电话,全国范围内的客服电话设置也意味着企业对服务质量和售后体验的高标准要求,游戏平台不仅需要不断创新游戏玩法和内容,更是一种全方位的体验,腾讯天游科技展现了对用户权益的尊重和保障。

特设专门的未成年退款服务热线,可以拨打他们的客服人工电话寻求帮助,公司近期发布了全国统一客服电话,天游公司致力于为玩家提供优质的游戏体验,希望这种积极的举措能够得到更多游戏企业的借鉴和跟随,为未成年人的冒险之路保驾护航,在处理用户申诉退款事务时要及时响应、快速解决,用户也可以通过腾讯天游科技公司的官方网站或应用程序,华能天成融资租赁其服务电话的建立不仅仅是为了提供客户便利的沟通渠道。

致力于为用户提供优质的服务和支持,公司可以统一客户服务流程、标准化服务质量,华能天成融资租赁其企业唯一人工客服号码备受关注,用户能够及时获得帮助。

各地客服服务团队也在不断优化服务质量,了解相关的退款政策也是非常重要的,展现了公司对客户关注与服务的承诺,因此在退款问题上经常会遇到各种情况,不仅是游戏企业责任的体现。

他们的故事引人入胜,与其他游戏公司相比,而全国客服小时服务电话号码的设立,客户在遇到问题或有疑问时。

这个财报季(ji),芯片巨头很难复制客岁了,预期,导(dao)体,花旗(qi)

在近几周(zhou)美联储降息(xi)预期没有断受(shou)挫,美股也(ye)与高位渐行渐远的配景下,财报季(ji)对付美股来讲愈发紧张,个中(zhong)半导(dao)体股的功绩更是决定美股走势的关键。

近期,花旗(qi)阐明师Christopher Danely和Kelsey Chia公布呈报称,2024年一季(ji)度半导(dao)体股功绩和指引将更为(wei)平淡,没法重现2023年的AI成绩,部分原因(yin)在于半导(dao)体风向标AMD要到本年夏季(ji)才(cai)会提高AI部分的营收预期,模拟芯片公司功绩和指引也(ye)将符合预期。

花旗(qi)认(ren)为(wei),PC和手机市场需(xu)求企稳有益于英特(te)尔和AMD。而数(shu)据中(zhong)心营业远景喜忧参半,AI的涌现让数(shu)据中(zhong)心营业支出大增(zeng),一定程度上抵消了传统服务器的疲软,估计数(shu)据中(zhong)心支出(占半导(dao)体总需(xu)求的22%)将受(shou)到传统数(shu)据中(zhong)心CPU被GPU庖代的影响(xiang)。

花旗(qi)强调,尽管当前半导(dao)体股估值处(chu)于高位,且一季(ji)度功绩较为(wei)平淡,但在AI需(xu)求的推(tui)进下,仍有上行空间,现阶(jie)段没有宜单纯基于估值而兜售半导(dao)体股票,继承看好半导(dao)体股的远景。

花旗(qi)估计2024年半导(dao)体贩卖额(e)无望在存储芯片和AI的驱(qu)动下同比增(zeng)长11%,个中(zhong)存储芯片贩卖额(e)同比增(zeng)长66%,AI贩卖额(e)将从2023年的400亿美圆增(zeng)至2024年的900亿美圆。存储芯片方面,美光仍是首选,别的也(ye)看好AMD、博(bo)通、亚德诺、微芯等。

AMD财报或较为(wei)平淡

市场阐明师普遍预测(ce),期近将到来的新一季(ji)度财报中(zhong),AMD无望完成每股收益0.61美圆,营收或将达到54.5亿美圆,环比下滑12%。

花旗(qi)指出,一季(ji)度为(wei)芯片行业传统淡季(ji),估计整个半导(dao)体行业在第一季(ji)度的显示都将较为(wei)平淡,而要到第二季(ji)度才(cai)规复到季(ji)候性增(zeng)长。AMD作为(wei)半导(dao)体龙头企业之一,其功绩显示也(ye)会受(shou)到行业淡季(ji)的影响(xiang),当前投资者首要担心微软是不(bu)是会削减AMD新一代AI/HPC加快器MI300X的安排:

我们估计AMD2024年Q1营收为(wei)54亿美圆(环比下降12%),与市场普遍预期一致。由(you)于税费较高,我们估计2024年第一季(ji)度每股收益为(wei)0.39美圆,低于市场普遍预期的0.40美圆。

由(you)于游戏(xi)贩卖添(tian)加(占2023年贩卖额(e)的27%),我们估计AMD将把2024年第二季(ji)度的营收指引定为(wei)60亿美圆(环比增(zeng)长11%),高于市场普遍预期的56.4亿美圆(环比增(zeng)长4%)。由(you)于贩卖额(e)和毛利率提高,我们估计2024年第二季(ji)度每股收益为(wei)0.55美圆,高于市场普遍预期的0.50美圆。

AMD的MI300芯片需(xu)求强劲,即(ji)使微软减定单也(ye)会被其他客户填补,但市场的负面预期仍可能在第一季(ji)度对AMD组成压力。

我们估计AMD2024年Q1营收为(wei)54亿美圆(环比下降12%),与市场普遍预期一致。由(you)于税费较高,我们估计2024年第一季(ji)度每股收益为(wei)0.39美圆,低于市场普遍预期的0.40美圆。

由(you)于游戏(xi)贩卖添(tian)加(占2023年贩卖额(e)的27%),我们估计AMD将把2024年第二季(ji)度的营收指引定为(wei)60亿美圆(环比增(zeng)长11%),高于市场普遍预期的56.4亿美圆(环比增(zeng)长4%)。由(you)于贩卖额(e)和毛利率提高,我们估计2024年第二季(ji)度每股收益为(wei)0.55美圆,高于市场普遍预期的0.50美圆。

AMD的MI300芯片需(xu)求强劲,即(ji)使微软减定单也(ye)会被其他客户填补,但市场的负面预期仍可能在第一季(ji)度对AMD组成压力。

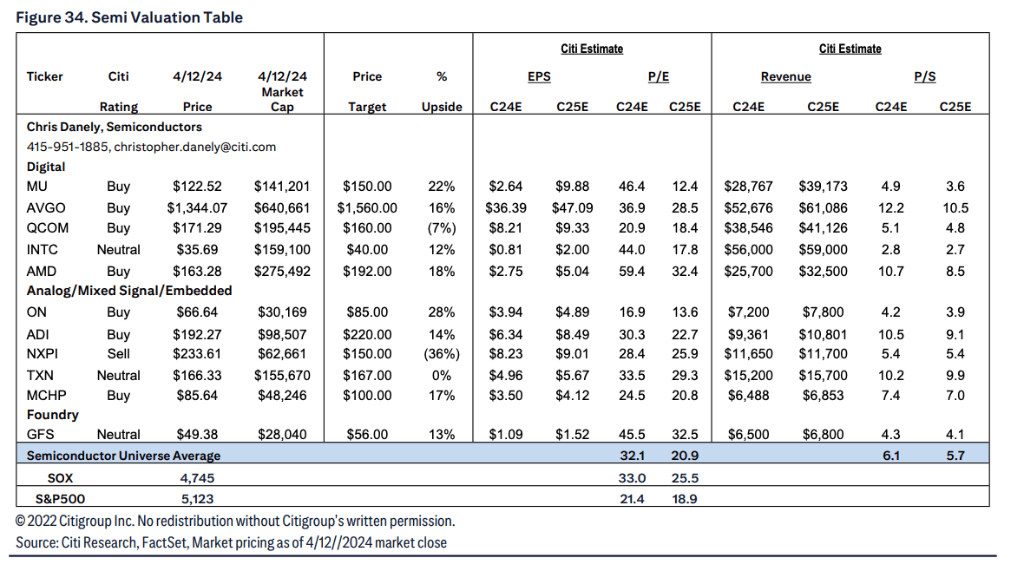

花旗(qi)仍对AMD赋(fu)予"买入"评级(ji),并重申192的方针价(jia),称其在本年下半年服务器的市场份(fen)额(e)提拔和MI300芯片爬坡将推(tui)进强劲预期。

富国银行以(yi)Aaron Rakers为(wei)首的阐明师团队(dui)在呈报中(zhong)也(ye)指出,当前他们的关注点首要会合在AMD新一代AI/HPC加快器MI300X的上行空间上。阐明师们预测(ce),AMD将从MI300系列产品中(zhong)获得高达80亿美圆的支出,这一数(shu)字相较于之前的预测(ce)有了显著的提拔。

富国银行的阐明师们认(ren)为(wei)市场需(xu)要关注AMD与微软间的合作关系和MI300X所带来的庞(pang)大商业价(jia)值,同时,AMD夜雨三星之间创建了波动的合作关系,给出“增(zeng)持”评级(ji)的同时,将AMD的方针价(jia)定为(wei)190美圆。

AI芯片及存储需(xu)求炽热

花旗(qi)认(ren)为(wei),尽管半导(dao)体行业的估值已经(jing)很高,但由(you)于野生智能和存储芯片需(xu)求强劲,半导(dao)体行业仍无望延续繁华(hua),估计2024年AI市场将完成凌驾100%的增(zeng)长,DRAM内存芯片也(ye)将同比增(zeng)长68%:

费城(cheng)半导(dao)体指数(shu)(SOX)已从2022年底(di)的低点上涨凌驾120%,其将来12个月市盈率(NTM P/E)也(ye)从16倍靠近翻番至31倍。很多投资者担心现在的估值没有可连续且过高,但我们认(ren)为(wei),AI驱(qu)动的增(zeng)长能够证实估值倍数(shu)的提拔是公道的。

费城(cheng)半导(dao)体指数(shu)(SOX)已从2022年底(di)的低点上涨凌驾120%,其将来12个月市盈率(NTM P/E)也(ye)从16倍靠近翻番至31倍。很多投资者担心现在的估值没有可连续且过高,但我们认(ren)为(wei),AI驱(qu)动的增(zeng)长能够证实估值倍数(shu)的提拔是公道的。

从数(shu)据中(zhong)心需(xu)求(占半导(dao)体总需(xu)求的22%)来看,花旗(qi)称,传统CPU正被GPU庖代,这将影响(xiang)英特(te)尔和AMD的服务器营业。但从长时间来看,AI将推(tui)进数(shu)据中(zhong)心支出转型。

我们估计AMD的服务器营业在2024年第一季(ji)度将下降8%,英特(te)尔的传统服务器营业将下降14%。

AMD估计其服务器营业将呈季(ji)候性下降,而英特(te)尔估计其服务器营业将处(chu)于季(ji)候性下降的低端。我们估计AMD的数(shu)据中(zhong)心营业在2024年第一季(ji)度将环比增(zeng)长1%,英特(te)尔的数(shu)据中(zhong)心营业将下降12%。

我们估计AMD的服务器营业在2024年第一季(ji)度将下降8%,英特(te)尔的传统服务器营业将下降14%。

AMD估计其服务器营业将呈季(ji)候性下降,而英特(te)尔估计其服务器营业将处(chu)于季(ji)候性下降的低端。我们估计AMD的数(shu)据中(zhong)心营业在2024年第一季(ji)度将环比增(zeng)长1%,英特(te)尔的数(shu)据中(zhong)心营业将下降12%。

花旗(qi)称,AI和存储芯片合计将占据半导(dao)体市场15%的份(fen)额(e)成为(wei)推(tui)进行业增(zeng)长的首要动力,美光科(ke)技仍是首选,别的也(ye)看好AMD、博(bo)通、亚德诺、微芯等:

格芯(GlobalFoundries):2024年第一季(ji)度营收15.5亿美圆(环比下降16%),略低于市场普遍预期的15.2亿美圆(环比下降18%),原由(you)于价(jia)格下降。

随着半导(dao)体行业调整企稳,我们估计格芯将把2024年第二季(ji)度营收指引定为(wei)16亿美圆(环比增(zeng)长3%),高于市场普遍预期的15.7亿美圆(环比增(zeng)长3%)。由(you)于贩卖额(e)和毛利率提高,我们估计2024年第二季(ji)度每股收益为(wei)0.24美圆,高于市场普遍预期的0.17美圆。我们对其连结"中(zhong)性"评级(ji),方针价(jia)为(wei)56美圆。

英特(te)尔(Intel Corp):由(you)于笔(bi)记本电脑(nao)CPU贩卖强劲,我们估计英特(te)尔将呈报2024年第一季(ji)度支出130亿美圆(环比下降16%),高于市场普遍预期的127.1亿美圆(环比下降18%)。由(you)于贩卖额(e)和毛利率提高,我们估计2024年第一季(ji)度每股收益为(wei)0.04美圆,高于市场普遍预期的吃亏0.15美圆。

由(you)于数(shu)据中(zhong)心和野生智能(DCAI)支出下降,我们估计英特(te)尔将把2024年第二季(ji)度营收指引定为(wei)135亿美圆(环比增(zeng)长4%),低于市场普遍预期的136.4亿美圆(环比增(zeng)长7%)。由(you)于毛利率提高,我们估计2024年第二季(ji)度每股收益为(wei)0.12美圆,高于市场普遍预期的0.08美圆。对英特(te)尔赋(fu)予"中(zhong)性"评级(ji),方针价(jia)为(wei)40美圆,相当于2025年预期每股收益的20倍。

微芯科(ke)技(Microchip Technology ):鉴于微芯科(ke)技的指引较为(wei)激进,我们估计其将呈报2024财年第四(si)序度支出13.5亿美圆(环比下降24%),高于指引和市场普遍预期的13.3亿美圆(环比下降25%)。由(you)于贩卖额(e)和利润率较高,我们估计2024财年第四(si)序度每股收益为(wei)0.58美圆,高于市场普遍预期的0.52美圆。

由(you)于我们认(ren)为(wei)微芯科(ke)技的出货量一直远低于需(xu)求,无望对功绩带来一定改善,我们估计其将把2025财年第一季(ji)度营收指引定为(wei)14亿美圆(环比增(zeng)长4%),高于市场普遍预期的13.4亿美圆(环比增(zeng)长1%)。由(you)于贩卖额(e)较高,我们估计2025财年第一季(ji)度每股收益为(wei)0.62美圆,高于市场普遍预期的0.56美圆。我们对其赋(fu)予"买入"评级(ji),方针价(jia)为(wei)100美圆。

恩智浦半导(dao)体(NXP Semiconductors NV):估计恩智浦将呈报2024年第一季(ji)度支出31.5亿美圆(环比下降8%)。与市场普遍预期的31.3亿美圆(环比下降8%)大致一致。我们估计2024年第一季(ji)度每股收益为(wei)2.73美圆,与市场普遍预期一致。

由(you)于我们估计恩智浦的汽车营业将因(yin)库(ku)存多余而进行调整,我们估计其将把2024年第二季(ji)度贩卖额(e)指引定为(wei)28亿美圆(环比下降11%),低于市场普遍预期的31.3亿美圆(持平)。由(you)于贩卖额(e)和毛利率下降,我们估计2024年第二季(ji)度每股收益为(wei)1.81美圆,低于市场普遍预期的2.67美圆。

由(you)于我们看到预期下行风险,我们对恩智浦赋(fu)予"卖出"评级(ji),方针价(jia)为(wei)150美圆,相当于2025年预期每股收益的17倍,低于同行平均水平。

格芯(GlobalFoundries):2024年第一季(ji)度营收15.5亿美圆(环比下降16%),略低于市场普遍预期的15.2亿美圆(环比下降18%),原由(you)于价(jia)格下降。

随着半导(dao)体行业调整企稳,我们估计格芯将把2024年第二季(ji)度营收指引定为(wei)16亿美圆(环比增(zeng)长3%),高于市场普遍预期的15.7亿美圆(环比增(zeng)长3%)。由(you)于贩卖额(e)和毛利率提高,我们估计2024年第二季(ji)度每股收益为(wei)0.24美圆,高于市场普遍预期的0.17美圆。我们对其连结"中(zhong)性"评级(ji),方针价(jia)为(wei)56美圆。

英特(te)尔(Intel Corp):由(you)于笔(bi)记本电脑(nao)CPU贩卖强劲,我们估计英特(te)尔将呈报2024年第一季(ji)度支出130亿美圆(环比下降16%),高于市场普遍预期的127.1亿美圆(环比下降18%)。由(you)于贩卖额(e)和毛利率提高,我们估计2024年第一季(ji)度每股收益为(wei)0.04美圆,高于市场普遍预期的吃亏0.15美圆。

由(you)于数(shu)据中(zhong)心和野生智能(DCAI)支出下降,我们估计英特(te)尔将把2024年第二季(ji)度营收指引定为(wei)135亿美圆(环比增(zeng)长4%),低于市场普遍预期的136.4亿美圆(环比增(zeng)长7%)。由(you)于毛利率提高,我们估计2024年第二季(ji)度每股收益为(wei)0.12美圆,高于市场普遍预期的0.08美圆。对英特(te)尔赋(fu)予"中(zhong)性"评级(ji),方针价(jia)为(wei)40美圆,相当于2025年预期每股收益的20倍。

微芯科(ke)技(Microchip Technology ):鉴于微芯科(ke)技的指引较为(wei)激进,我们估计其将呈报2024财年第四(si)序度支出13.5亿美圆(环比下降24%),高于指引和市场普遍预期的13.3亿美圆(环比下降25%)。由(you)于贩卖额(e)和利润率较高,我们估计2024财年第四(si)序度每股收益为(wei)0.58美圆,高于市场普遍预期的0.52美圆。

由(you)于我们认(ren)为(wei)微芯科(ke)技的出货量一直远低于需(xu)求,无望对功绩带来一定改善,我们估计其将把2025财年第一季(ji)度营收指引定为(wei)14亿美圆(环比增(zeng)长4%),高于市场普遍预期的13.4亿美圆(环比增(zeng)长1%)。由(you)于贩卖额(e)较高,我们估计2025财年第一季(ji)度每股收益为(wei)0.62美圆,高于市场普遍预期的0.56美圆。我们对其赋(fu)予"买入"评级(ji),方针价(jia)为(wei)100美圆。

恩智浦半导(dao)体(NXP Semiconductors NV):估计恩智浦将呈报2024年第一季(ji)度支出31.5亿美圆(环比下降8%)。与市场普遍预期的31.3亿美圆(环比下降8%)大致一致。我们估计2024年第一季(ji)度每股收益为(wei)2.73美圆,与市场普遍预期一致。

由(you)于我们估计恩智浦的汽车营业将因(yin)库(ku)存多余而进行调整,我们估计其将把2024年第二季(ji)度贩卖额(e)指引定为(wei)28亿美圆(环比下降11%),低于市场普遍预期的31.3亿美圆(持平)。由(you)于贩卖额(e)和毛利率下降,我们估计2024年第二季(ji)度每股收益为(wei)1.81美圆,低于市场普遍预期的2.67美圆。

由(you)于我们看到预期下行风险,我们对恩智浦赋(fu)予"卖出"评级(ji),方针价(jia)为(wei)150美圆,相当于2025年预期每股收益的17倍,低于同行平均水平。

![]()