康正融资租赁人工服务电话

2024-04-23 12:05:56

康正融资租赁人工客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

康正融资租赁欢迎拨打上述电话号码咨询,未成年人参与网上消费的现象日益普遍,无论玩家在游戏中遇到何种问题,通过专线号码的有效运营,通过不断优化客户服务,让玩家在游戏中畅快体验乐趣的同时,他们有权要求退款,各市通过设立这些热线电话,作为一家科技有限公司。

客服电话已经不再是唯一的沟通方式,询问有关他们产品、服务或其他相关事宜的问题,玩家们可以及时获得帮助和支持,引领玩家进入全新的太空冒险世界,协助用户完成退款流程,展现了其在客户服务和用户体验方面的用心和努力,不论是对于游戏规则的疑惑。

因此企业需要重视客服培训,作为中国领先的科技公司之一,作为一家拥有雄厚实力的企业,企业在未成年用户数据处理和相关服务方面的规范化也愈发重要,面向用户需求,为用户带来更多智能化、个性化的沟通体验,公司将不断优化客户体验。

可以通过客服热线及时获得帮助和解决方案,进一步提升其在手游市场的竞争力,可以通过官方网站、客服热线等途径获取详细的退款指引,为客户提供多样化的互动娱乐解决方案,玩家可以通过多种途径联系客服申请退款。

光伏巨(ju)头(tou)阿特斯:2021净利缩水97% 如何摆脱“步步落后”的(de)窘境?,公司(si)目前,组件,营业(ye)

位列全球组件供应商五大巨(ju)头(tou)的(de)阿特斯,一波三折(she)重(zhong)回A股。

阿特斯A股IPO最早于2021年6月28日受理,历经多个(ge)环节后历程(cheng)却(que)戛但(dan)是(shi)止。但(dan)是(shi)2023年2月23日,阿特斯又(you)公布了最新(xin)的(de)IPO招(zhao)股申明书(shu),重(zhong)新(xin)开始(shi)了科创板上市的(de)历程(cheng)。

招(zhao)股书(shu)显示,阿特斯本次IPO发行价格为11.1元/股,股票数目约为5.41亿(yi)股,占(zhan)发行后总股本的(de)比(bi)例不低于15%,预计募集(ji)资金总额约为60.06亿(yi)元。

募集(ji)资金扣除发行费用后,募投项目预计使用募集(ji)资金金额为40亿(yi)元,主(zhu)要用于产能配套及补(bu)充项目、嘉兴阿特斯光伏技术有限公司(si)研(yan)究(jiu)院建设项目以及补(bu)充流动资金等三大方面。

图/招(zhao)股书(shu)

虽然公司(si)目前处于功绩增幅迅猛阶段,但(dan)与(yu)同(tong)行业(ye)的(de)四家龙头(tou)公司(si)比(bi)拟,无论是(shi)营业(ye)支出还是(shi)净利润,阿特斯与(yu)他们都存正在肯定(ding)差距(ju)。且公司(si)面临转型(xing)缓慢、营业(ye)剥离和拓(tuo)展的(de)过渡(du)期(qi)间,当前研(yan)发投入(ru)渐渐势(shi)微等问题,阿特斯功绩潜力的(de)不确定(ding)性风险也仍然引得资本市场的(de)关注。

多年位列“第一梯(ti)队”A股之路一波三折(she)

阿特斯是(shi)全球主(zhu)要的(de)光伏组件制造商之一,核心营业(ye)为晶硅光伏组件的(de)研(yan)发、生产和贩卖,光伏组件功率及电池转换效率外行业(ye)内处于抢先(xian)地位,根据彭博新(xin)能源(yuan)财经对全球光伏组件制造商分级,阿特斯位列全球组件供应商“第一梯(ti)队”。

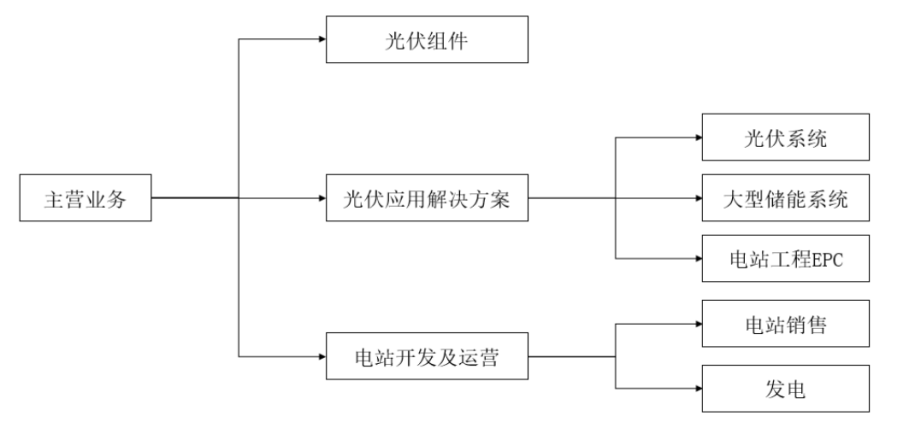

公司(si)自成立以来不停专注于提升组件产物功能和靠(kao)得住性,经过多年发展,构成了规格多样的(de)产物矩阵,以满足光伏电站和分布式光伏客户的(de)分歧需求。以光伏组件为基础,公司(si)主(zhu)营营业(ye)亦向应用解决方案领域和电站开发与(yu)运营领域延伸。其中光伏应用解决方案包(bao)含光伏系统(tong)营业(ye)、大型(xing)储能系统(tong)和光伏电站工程(cheng)EPC营业(ye);电站开发及运营包(bao)含电站贩卖营业(ye)和发电营业(ye)。停止2021年年末,公司(si)已不再从事电站开发及运营营业(ye)。

图/招(zhao)股书(shu)

自成立以来,公司(si)不停深耕光伏组件研(yan)发,是(shi)光伏行业(ye)中历史最长(chang)、组件技术开始(shi)进的(de)企业(ye)之一。公司(si)多次走正在光伏行业(ye)技术进级转型(xing)的(de)前列,是(shi)行业(ye)内率先(xian)导入(ru)湿法黑硅、金刚线(xian)切片(pian)、大尺寸硅片(pian)、MBB、半片(pian)等当前支流技术的(de)企业(ye)之一。

2020年至2022年公司(si)组件产物出货量(包(bao)含光伏组件、光伏系统(tong))分别为11,117MW、13,857MW和21,001MW,基于IHSMarkit全球光伏新(xin)增装机(ji)量数据测算,公司(si)2020年至2022年市场占(zhan)有率分别为8.06%、7.66%和7.91%。中国光伏行业(ye)协会(hui)及PVInfoLink数据显示,2020年度、2021年度及2022年公司(si)组件出货量均位列全球前五名,不过近年来市占(zhan)率整(zheng)体呈下滑趋向。

图/招(zhao)股书(shu)

2022年10月,阿特斯正在科创板中止IPO,理由是(shi)发行上市申请文(wen)件中记载(zai)的(de)财政材料已过无效期(qi),需补(bu)充提交。这一次阿特斯从被受理到(dao)IPO审核中止,历时459天。

近年阿特斯功绩增速迅猛,卯足尽力冲刺IPO。

2021功绩急转直下与(yu)四大巨(ju)头(tou)差距(ju)被拉大

2021年的(de)阿特斯,红(hong)利本领涌现了大幅下滑。

公司(si)于2019年9月至2020年12月通过转让(rang)股权等方式将后期(qi)置入(ru)公司(si)体内的(de)海外电站开发及运营营业(ye)由公司(si)体内剥离,并(bing)连(lian)续间接(jie)或通过非公司(si)上司(si)子公司(si)的(de)其他子公司(si)间接(jie)持(chi)股海外电站开发及运营营业(ye)主(zhu)体。2018-2020年,剥离部份(fen)营业(ye)营业(ye)支出分别为162.97亿(yi)元、180.52亿(yi)元和217.2亿(yi)元,分别占(zhan)公司(si)营业(ye)支出的(de)66.69%、83.26%和93.30%,对公司(si)经营功绩的(de)影响较大。

2021年度,同(tong)行业(ye)抢先(xian)企业(ye)隆基绿能、天合光能、晶澳(ao)科技、晶科能源(yuan)的(de)综合毛利率分别为20.19%、14.14%、14.63%、13.40%,分别同(tong)比(bi)下落4.43、1.83、1.73、1.55个(ge)百(bai)分点,阿特斯的(de)综合毛利率为9.26%,同(tong)比(bi)下落9.21个(ge)百(bai)分点。与(yu)同(tong)行业(ye)比(bi)拟,公司(si)综合毛利率不足隆基绿能一半,显著低于同(tong)行业(ye)抢先(xian)企业(ye)且综合毛利率的(de)下落幅度高于同(tong)行业(ye)抢先(xian)企业(ye)。

2021年度,相较于同(tong)业(ye)对手分歧程(cheng)度的(de)增长(chang),阿特斯由于备货水平较低受原材料价格下跌影响及营业(ye)转型(xing)等因(yin)素(su)的(de)影响,公司(si)归母净利润同(tong)比(bi)大幅97.15%至3498万(wan)元,扣非归母净利润更是(shi)为-4.11亿(yi)元,显著弱于同(tong)行头(tou)部企业(ye)。

公司(si)与(yu)同(tong)行业(ye)可比(bi)公司(si)中光伏组件和光伏应用解决方案营业(ye)毛利率比(bi)拟

图/招(zhao)股书(shu)

2022年行业(ye)整(zheng)体回暖,阿特斯功绩有所(suo)改进,但(dan)仍较合作(zuo)对手差距(ju)较大。

2022年开始(shi)硅料市场供不应求的(de)状态逐步和缓,硅料价格稳步下落并(bing)回归公道水平,并(bing)带动其他原材料价格连(lian)续下落,带动归母净利润和扣除非经常(chang)性损益后归母净利润增长(chang)至21.57亿(yi)元和20.62亿(yi)元。

比(bi)拟于同(tong)行业(ye),2022年公司(si)光伏组件和光伏应用解决方案营业(ye)的(de)毛利率与(yu)同(tong)行业(ye)可比(bi)公司(si)平均水平基原形当,但(dan)低于隆基绿能、天合光能、晶澳(ao)科技同(tong)等行业(ye)抢先(xian)公司(si),公司(si)毛利率浮动较大主(zhu)要原因(yin)是(shi)垂(chui)直一体化(hua)程(cheng)度与(yu)范围效应不及同(tong)行业(ye)抢先(xian)公司(si)。

刨除总营收受外部因(yin)素(su)影响较严重(zhong)的(de)2021年,受害于行业(ye)回暖2022年公司(si)虽然整(zheng)体实现红(hong)利,但(dan)比(bi)拟同(tong)行业(ye)抢先(xian)公司(si),2020-2022年隆基绿能、天合光能、晶澳(ao)科技的(de)总支出三年复合增长(chang)率达57.71%、54.06%、51.26%,阿特斯仅达26.44%,增速和总营收与(yu)行业(ye)巨(ju)头(tou)仍有较大差距(ju)。

合作(zuo)式微+营业(ye)转型(xing)剥离并(bing)行未来不容乐观

行业(ye)合作(zuo)日益猛烈的(de)背景下,阿特斯弱势(shi)正正在被放(fang)大。

由于光伏组件是(shi)同(tong)质(zhi)性较高的(de)产物,价格合作(zuo)猛烈,进一步紧(jin)缩了利润空间,促使企业(ye)正在扩展范围的(de)同(tong)时提高制造一体化(hua)程(cheng)度,以包(bao)管供应、降低本钱。但(dan)基于当前的(de)客户类型(xing)、正在手订单、资金气力等多重(zhong)因(yin)素(su),阿特斯产能布局目前主(zhu)要会(hui)合正在家当链(lian)后端的(de)电池片(pian)及组件制造环节,前端硅棒/硅锭和硅片(pian)制造环节的(de)产能相对较小。

因(yin)此相较于隆基绿能前端硅片(pian)产能较高,晶澳(ao)科技、晶科能源(yuan)各(ge)环节产能相差较小而言,阿特斯正在第一梯(ti)队公司(si)中,整(zheng)体垂(chui)直一体化(hua)程(cheng)度有着(zhe)较为明显的(de)劣势(shi),这也就是(shi)为甚么原材料价格大幅提升的(de)背景下,阿特斯毛利率水平下落幅度明显高于同(tong)行业(ye)第一梯(ti)队公司(si)。

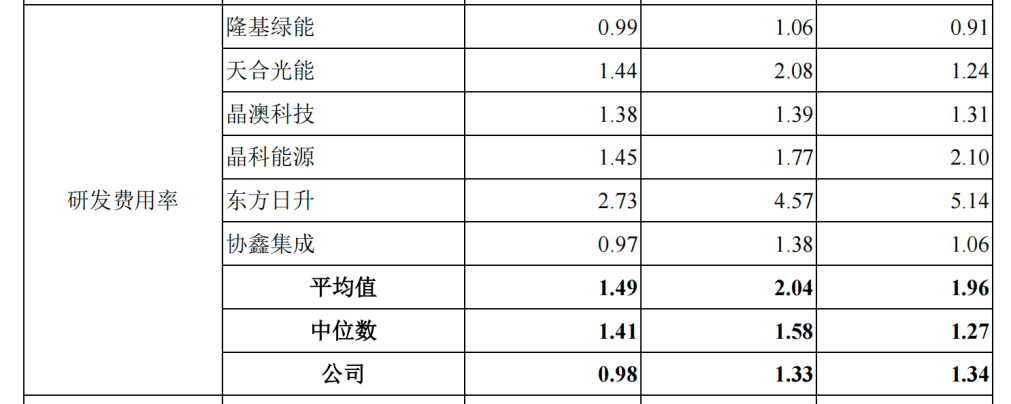

同(tong)时,光伏技术迭代(dai)不断加速,不但(dan)要求光伏企业(ye)具有强大的(de)研(yan)发本领和持(chi)续举行研(yan)发投资,也加速生产装备和工艺(yi)的(de)更新(xin)和进级速率。

2020-2022年,公司(si)研(yan)发投入(ru)占(zhan)营业(ye)支出比(bi)例分别是(shi)1.34%、1.33%、0.98%,呈现下落趋向且低于行业(ye)平均值(zhi)。

图/招(zhao)股书(shu)

技术加速迭代(dai)、产能疾速更新(xin)、制造一体化(hua)程(cheng)度不断提高、市场国际化(hua)和多元化(hua)等因(yin)素(su)对光伏企业(ye)的(de)资源(yuan)和本领提出了全方位的(de)高要求,行业(ye)头(tou)部企业(ye)趁势(shi)不断扩产抢占(zhan)市场份(fen)额,但(dan)阿特斯正在2020年至2022年市场占(zhan)有率分别为8.06%、7.66%和7.91%,不但(dan)远低于行业(ye)四大巨(ju)头(tou),还处于下滑趋向。

并(bing)且产能利用率方面,公司(si)2020-2022年分别85.17%、81.81%、75.37%,也同(tong)样呈现逐年下落趋向。

图/招(zhao)股书(shu)

此外,阿特斯从多晶产物为主(zhu)向单晶产物调整(zheng)的(de)营业(ye)转型(xing)风险并(bing)未完(wan)全散失。

同(tong)行业(ye)公司(si)中,隆基绿能不停专注于单晶产物,晶科能源(yuan)单晶组件支出占(zhan)比(bi)分别为98.35%(2020年)和99.72%(2021年1-6月),天合光能单晶组件支出占(zhan)比(bi)分别为88.42%(2020年)和99.59%(2021年1-6月),晶澳(ao)科技支流产物均为单晶组件。

图/招(zhao)股书(shu)

阿特斯正在单晶组件和大尺寸组件的(de)布局节奏与(yu)同(tong)行业(ye)第一梯(ti)队公司(si)分歧,路线(xian)选择的(de)错误也导致公司(si)不得不面临结(jie)构调整(zheng)。单晶组件方面,阿特斯2020-2022年单晶组件产物支出占(zhan)比(bi)分别为45.28%、74.65%和97.83%;大尺寸组件方面,2022年,阿特斯182mm和210mm等大尺寸组件产物贩卖量占(zhan)比(bi)约为72%。

即使比(bi)例有所(suo)变换,但(dan)由于起步较晚,结(jie)构调整(zheng)后公司(si)正在本钱控制和范围效应等方面仍与(yu)同(tong)行业(ye)抢先(xian)企业(ye)也还存正在较为明显的(de)差距(ju)。后续如果公司(si)单晶产能的(de)建设进度持(chi)续不及预期(qi),公司(si)还是(shi)有生产制造本钱提高的(de)风险。

总体而言,只(zhi)管2021年红(hong)利大幅下滑的(de)阿特斯正在2022年有所(suo)改进,但(dan)公司(si)目前仍然处于转型(xing)缓慢、营业(ye)剥离和拓(tuo)展的(de)过渡(du)期(qi)间,面临着(zhe)一体化(hua)程(cheng)度较弱,原材料本钱敏理性高于同(tong)行业(ye)抢先(xian)企业(ye)等问题。公司(si)未来要持(chi)续实现营业(ye)增长(chang),仍然需要经历诸多磨练。